人妖 丝袜 转债估值或插足小幅调治阶段

节录人妖 丝袜

⚫ 24年于今转债市集举座行情推崇若何?

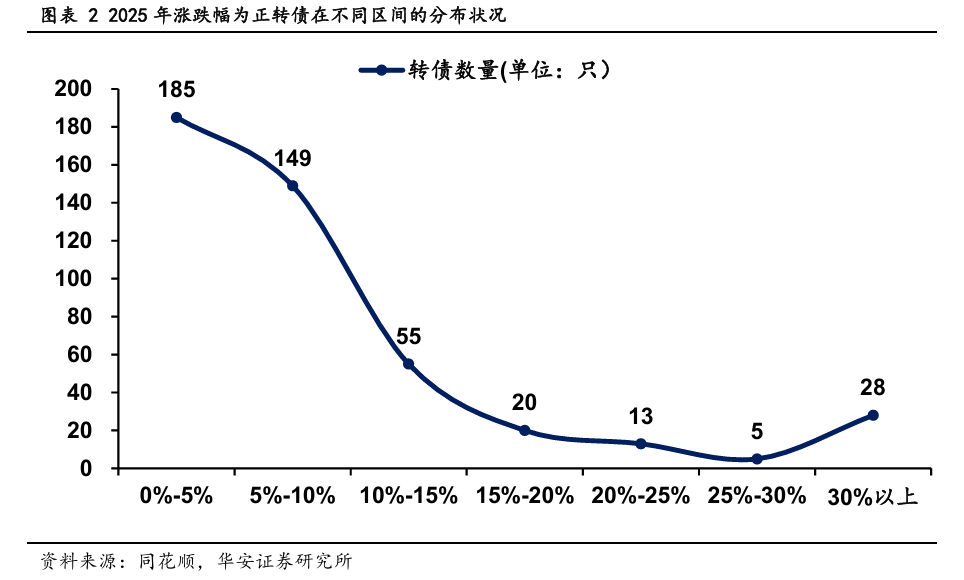

2024年于今中证转债成交量,呈现出“W”字形走势,收盘价呈现出“V”字形走势。2025年在宽松的货币政策和积极的财政政策率领下,经济基本面得到改善,中证转债收盘价颤动上行,成交量合手续攀升,转债市集信心增强。扬弃2025年3月18日,市集496只转债中有455只涨跌幅为正,比例高达91.73%,转债市集举座抬升。由于权益市集延续结构性行情,正股高潮带动转债涨幅有限,因此涨幅会聚在中低区域。

⚫ 2025年转债价钱推崇若何?

转债价钱中位数稳步进步,涨幅达到3.01%。转债平均价钱涨幅约4.6%,增速高于转债价钱中位数,标明高价位转债对转债市集均值的拉动作用增强。2025年转债市集开局强盛,市集神志积极,投资者关于市集的信心束缚增强,权益市集推升转债行情,调动价值均值增幅达到8.97%。同期,针对科技、新动力等关系利好政策,推动资金要点流向关系企业,企业价值被从头评估,推动调动价值均值上升。

⚫ 2025年转债下修和赎回的情况若何?

从24年至25年3月举座数据来看,转债下修数目呈现倒“V”阵势态。2025年经济回暖,公司的盈利能力和基本面得到改善,财务压力减轻,上市公司下修转债案例减少。24年举座赎反转债数目波动不大,在11月份出现峰值,这可能成绩于那时市集回暖,正股价钱高潮推升转债的转股价值,加多提前赎回的数目。2025年市集行情较好,正股价钱高潮,可转债的转股价值就会得到推升,会更容易触发提前赎回的要求,上市公司提前赎反转债的案例加多。

⚫转债估值近期走势若何?位置若何?2025年趋势若何?

转债市集神志回暖,本轮转债估值推崇韧性较强,温和前期高点,受制于资金面紧缩的影响,转债估值插足新一轮调治阶段。自2024年8月百元平价拟合溢价率探底后,合手续颤动上行,已温和2024年5月的前期高点,咫尺百元平价拟合溢价率水平为24.24%。不同分类来看,偏债型和中低平价转债估值推崇韧性更好,估值呈现稳中求进趋势。其余类型转债渐渐插足调治阶段,偏股型和低平价转债调治幅度略大于其他转债。畴昔来看,尽管咫尺转债估值处于较高位置,在有限幅度的估值调治压缩下,跟着资金回流,2025年仍能辅助估值。

⚫后市若何看待?

25年转债市集举座估值抬升,交游量活跃以及转债下修数目减少,在面前转债存量规模减少,需求有所进步从而转债估值有望抬升的情况下,需要聘任流动性强,信用评级在AA及以上的大中盘转债行为底仓建设,以此来缩短风险,提高结识性。聘任高成长行业的转债,聚焦于AI、机器东说念主、半导体和新动力等政策支合手的领域,关系企业通过时刻更变和市集拓展加上政策支合手,市集需求束缚加多,事迹得到快速发展,推动正股价钱高潮,正股高度的爆发力会带动转债行情向好。

优化建设高YTM转债,固然股市举座推崇好转,市集活跃度进步,但举座推崇出颤动上行的态势。较高YTM 转债投资者在合手随机期不错获取相对较高的收益,具有较强的抗跌性,在面前股市颤动调治的情况下,大致提供相对结识的答复。

⚫ 风险辅导

正股及公司基本面推崇不足预期;转债破发风险;转债讲错风险;数据统计与索要产生的误差等。

目次

01

2025年转债行情举座呈高潮态势

a片 男同1.1 2025年中证转债成交量和价钱束缚攀升

总览2024年至2025年三月中证转债成交量,呈现出“W”字形走势。由于信用风险事件的会聚冲击,成交量在24年7月达到峰值后回落,24年9月央行推出降准降息、缩短房贷利率以及创设股票市集支合手器用等政策提振市集信心,成交量出现一霎回升。固然前期政策提振市集信心,然则跟着政策服从边缘缩小,成交量再次下降。2025年以来,在“限度宽松货币政策”和“积极财政政策”的率领下,市集对2025年经济建立的预期增强,中证转债的成交量束缚攀升,扬弃3月17日,中证转债成交量达到5219.06亿股,展望三月份成交量将达到10000亿股。凭证图表泄漏中证转债收盘价呈现出“V”字形走势,24年五月份收盘价束缚下行,这可能是由于新国九条的出台制定愈加严格的退市程序,强调对财务作秀等讲错行为的打击力度,投资者为回避风险,减少对转债的投资导致转债价钱缩短。24年9月监管层面出台多项结识经济增长的政策,饱读吹机构增配转债,缓解市集关于信用风险的担忧,转债价钱运行颤动上行,25年三月份收盘价达到430以上,举座呈现路线式高潮特征。从成交量和收盘价走势不错看出转债市集信心显耀增强,市集的辅助性渐渐增强。

2025 年中证转债成交量和收盘价攀升成绩于权益市集的合手续回暖,尤其是在科技新动力等高成长板块的带动下,显耀进步市集的举座预期,中证转债指数和权益市集呈现出高度的关系性,权益市集的反弹带动转债市集的价钱和成交量束缚走高。

1.2 正向增长转债涨跌幅会聚于中低区间

扬弃2025年3月18日,市集共有496只转债,其中2025年涨跌幅为正的转债有455只,比例高达91.73%,涨跌幅散布主要处于0%-5%(185只 )、5%-10%(149只)、10%-15%(55只)。其余涨跌幅有处于15%-20%(20只)、 20%-25%(13只)、25%-30%(5只)、30%以上(28只),不错直不雅的看到转债市集举座抬升。涨跌幅会聚在中低区间的中枢原因在于权益市集延续结构性行情,大批正股涨幅有限带动转债仁和高潮。转债的债底保护服从在扼制着落空间的同期也会律例高潮弹性。

02

转债价钱举座高潮且走势强盛

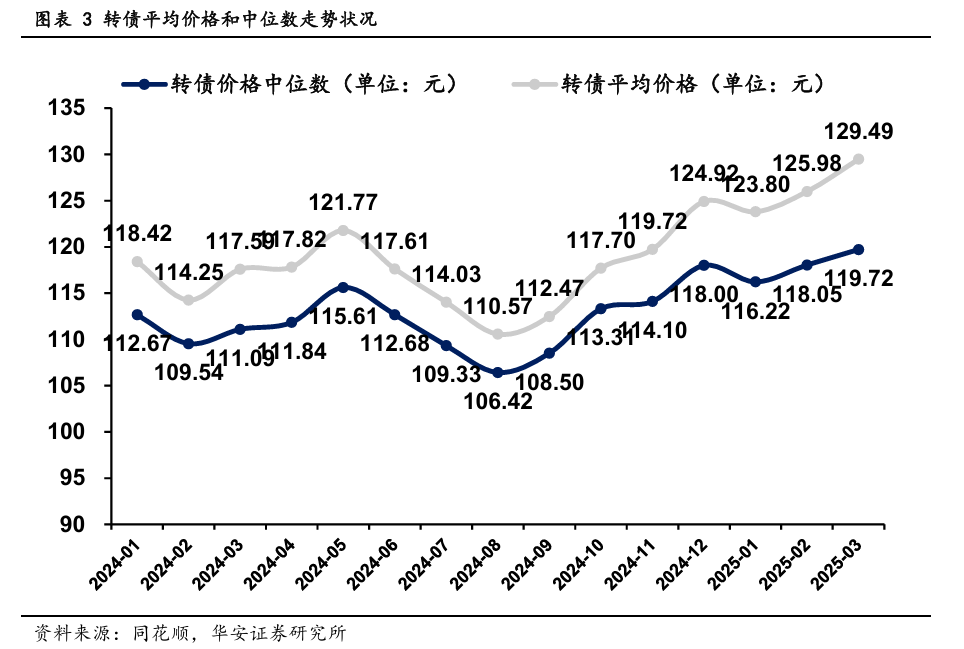

2.1 2025 年转债价钱中位数、平均价钱走势强盛

转债价钱中位数从2025年1月的116.22元上升至 3月的119.72元,涨幅约3.01%,泄漏市集举座估值稳步进步。转债平均价钱从2025年1月的123.80元上升至3月的129.49元,涨幅约4.6%,增速快于转债价钱中位数,标明高价转债对均值的拉动作用增强。对比2024年全年转债价钱中位数涨幅约4.73%,2025年前3个月涨幅还是达到3.01%,不错看到转债的高潮动能显耀增强。2024年12月份转债价钱中位数和平均价钱出现小幅回落,可能与年末资金面收紧关系,25年1月份回调,春节之后流动性改善重复政策预期推动市集神志回暖,2-3月转债价钱和中位数加快高潮,出现新高。25年转债市集开局强盛,反应市集的乐不雅神志,投资者关于转债市集的信心增强。然则转债价钱中位数束缚攀升,可能会缩小上市公司通过下修转股价钱促进债转股的意愿,同期也会加多触发强制赎回的可能性。

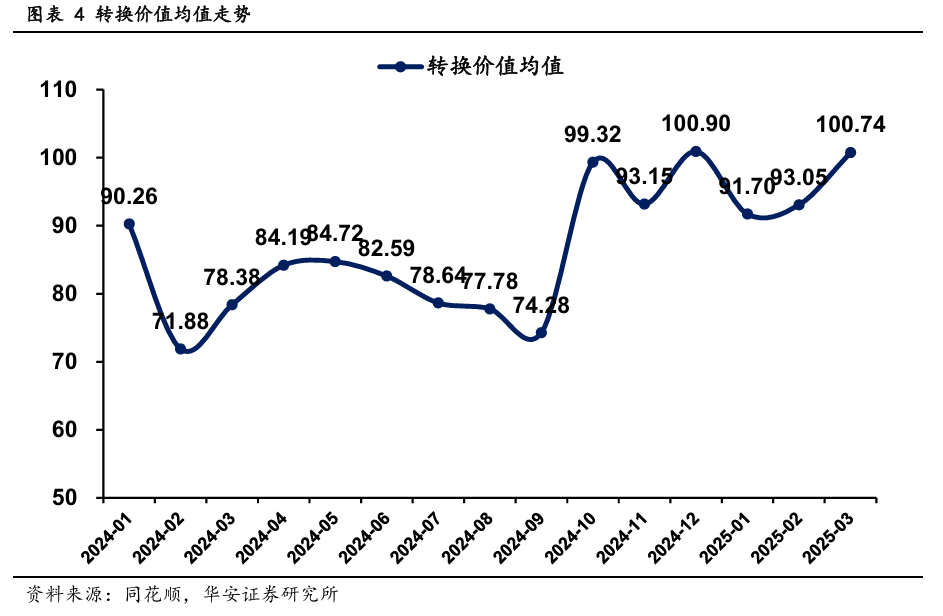

2.2 调动价值举座波动较大,25年年头呈现高潮态势

24年前三个季度调动价值均值虽有波动然则幅度较小,24年10月调动价值均值为99.32相较于9月涨幅达到33.71%,这成绩于监管层面出台关系激发政策、经济复苏的预期增强以及企业盈利改善预期等多重身分带动市集的积极性增强。即便24 年11月出现小幅回调,12月份调动价值均值又达到峰值。图表尾部翘起,固然年头市集神志严慎以及市集的结构调治导致调动价值相较于24年年末有所回调,跌幅达到9.11%,然则25年开年走势呈现高潮的态势。25年头权益市集开局强盛,投资者关于企业畴昔的缱绻预期愈加乐不雅,推动调动价值均值的上升。同期关系政策出台推动科技和新动力等行业发展,资金要点流向行业使得关系企业价值被从头评估,推动调动价值均值上升。

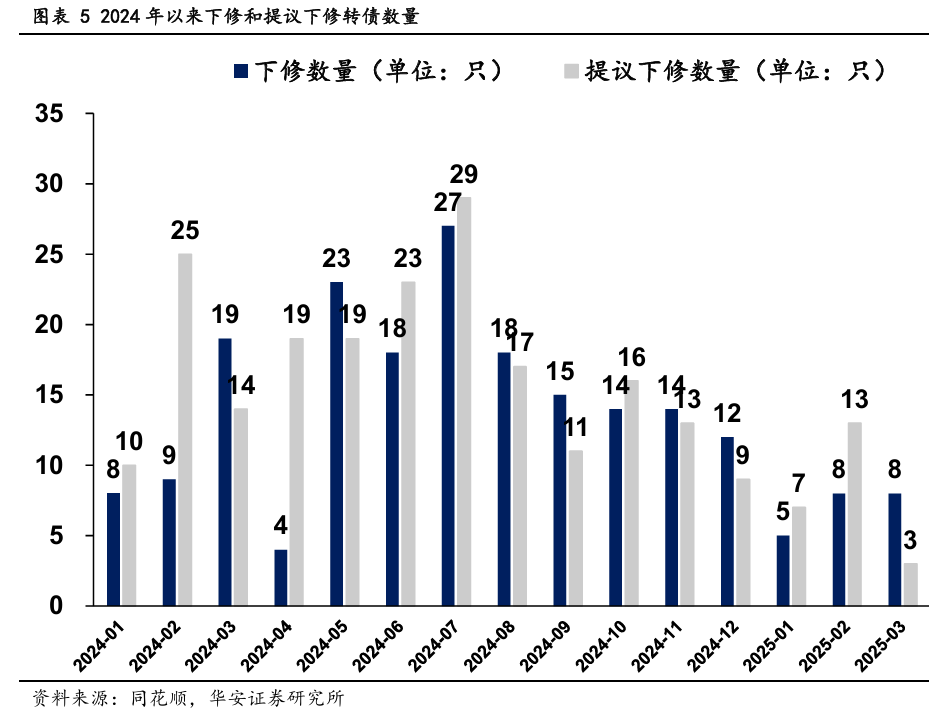

2.3 2025 年上市公司下修转债的案例减少

扬弃2025年3月18日,华阳转债、福特转债、游族转债、好客转债等8只转债发布下修转股价钱公告,华体转债、双良转债、阿拉转债共3只转债发布忽视下修公告。2025年2月有8家上市公司向下修正转股价钱,13家公司忽视下修转股价钱。2024年1月有5家公司发布公告下修转股价钱,7家公司发布忽视下修公告。从24年至25年3月举座数据来看,转债下修数目呈现倒“V”阵势态。24年1月至7月,下修转债数目束缚加多,7月份达到峰值之后,下修案例束缚减少。公司聘任下修可转债转股价钱,不错进步可转债的转股价值,饱读吹投资者将可转债调动为股票,从而减轻公司的到期偿债压力。刊行可转债的规划是完成债转股,进而优化老本结构,缩短融资成本,转股价钱的下调,大致提高转股的诱惑力。然则可转债调动为股票会加多公司的总股本,导致公司的股权被稀释,可能会导致正股价钱下降。2025年经济回暖,公司的盈利能力和基本面得到改善,财务压力减轻,因此通过下修缓解债务压力的需求减少。在宽松的政策指点下,市集利率下调,上市公司的融资成本缩短,缩短了对转债下修的依赖。

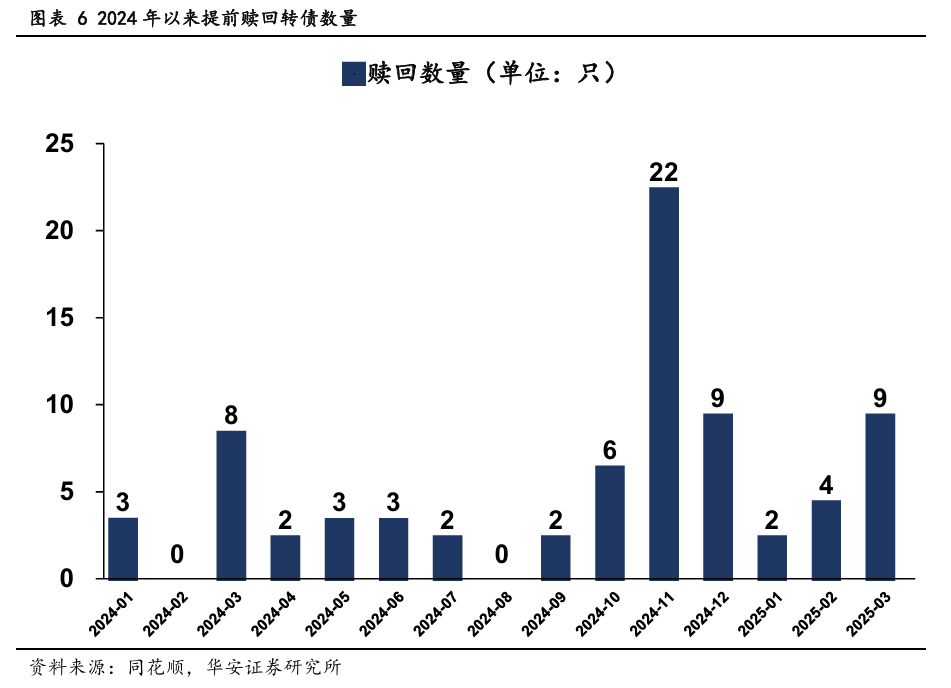

2.4 2025年上市公司提前赎反转债的案例加多

扬弃2025年3月18日,3月份共有包括博杰转债、沿浦转债、雅创转债在内的9只转债发布提前赎回公告,2025年2月和1月隔离有4只和2只转债发布提前赎回公告,提前赎反转债的数目呈现出增长态势。25年1月份可能由于年头市集处于调治期,触发提前赎回的可转债数目较少,跟着市集渐渐活跃,权益市集颤动上行,正股价钱高潮使得更多的转债自豪提前赎回的条件,提前赎回的转债数目束缚加多。24年举座赎反转债数目波动不大,在11月份出现峰值成绩于那时市集回暖,正股价钱高潮推升转债的转股价值,加多提前赎回的数目。在市集行情较好,正股价钱高潮,可转债的转股价值就会得到推升,会更容易触发提前赎回的要求。公司提前赎回可转债结束债转股,不错缩短欠债规模,优化老本结构,减轻畴昔的财务成本和偿债压力,缩短财务风险。凭证 25年可转债提前赎回数目的增长态势大致反应出面前市集举座上行的状态。

03

转债估值:近期温和后调治,

2025年能否保合手高位

转债市集神志回暖,本轮转债估值探底回升,温和前期高点,受制于资金面紧缩的影响,本盘活债估值收跌。咫尺,百元平价拟合溢价率水平为24.24%,与2024年5月的前期高点止境,举座呈现小幅回落的调治趋势。跟着转债市集神志回暖,2025年估值可能进一步抬升底部,举座保合手高水平。不同分类来看,偏债型转债和中低平价转债估值推崇坚挺,稳中求进;其余类型转债渐渐插足调治阶段,偏股型和低平价转债调治幅度略大于其他转债。畴昔来看,尽管咫尺转债估值处于较高位置,在有限幅度的估值调治压缩下,跟着资金回流,2025年仍能辅助估值。

3.1 百元平价拟合溢价率:探底后合手续颤动上行人妖 丝袜,温和前期高点

本轮转债估值推崇韧性较强,自2024年8月百元平价拟合溢价率探底后,合手续颤动上行,已温和2024年5月的前期高点,市集神志回暖。咫尺,百元平价拟合溢价率的水平为24.24%,与2024年5月的前期高点止境。受到资金面紧缩影响,近一月,百元平价拟合溢价率出现一定波动性,举座呈现增长后小幅回落的走势。从市集神志来看,转债市集神志回暖,估值推崇较强。畴昔来看,若市集神志合手续回暖,估值可能进一步抬升,但在面前相对较高的估值水平下,需慈祥估值回调风险。

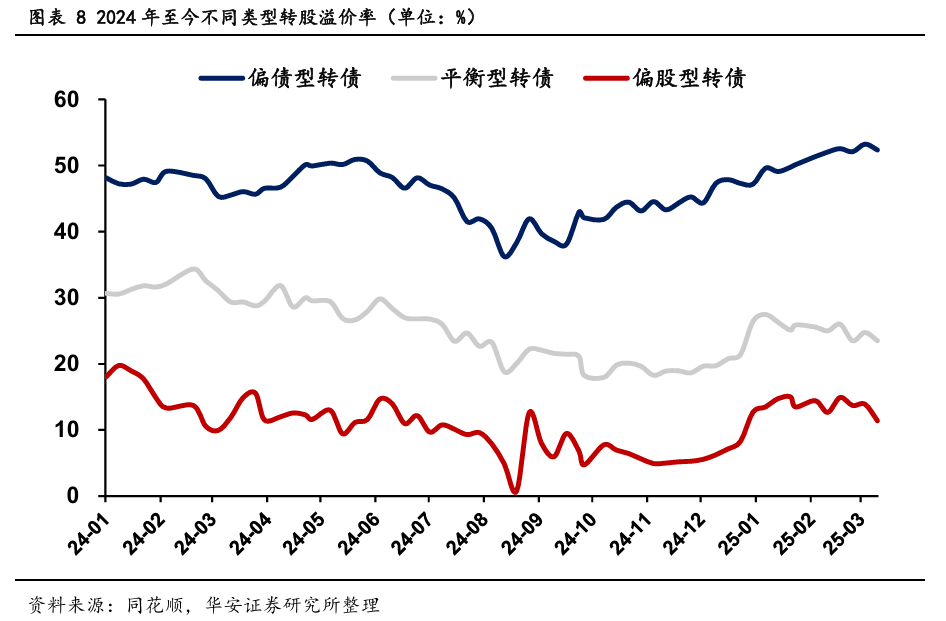

3.2 转股溢价率分类型:偏债型转债估值合手续上行,偏股型转债弹性较弱

偏债型转债估值合手续上行,推崇强势,偏股型转债弹性较弱,受资金面紧缩影响插足调治阶段。具体来看,2024年8月后,不同类型转债举座齐走出探底回升的趋势,其中偏债型转债估值合手续上行,温和2024年的前期高点,咫尺水平为52.34%。比较之下,均衡性转债和偏股型转债走势愈加不异,2024年末后经历一轮拉升后插足颤动阶段。畴昔来看,近期转债市集受资金面紧缩影响,偏股型转债插足调治阶段,调治幅度大于偏债型和均衡性转债。

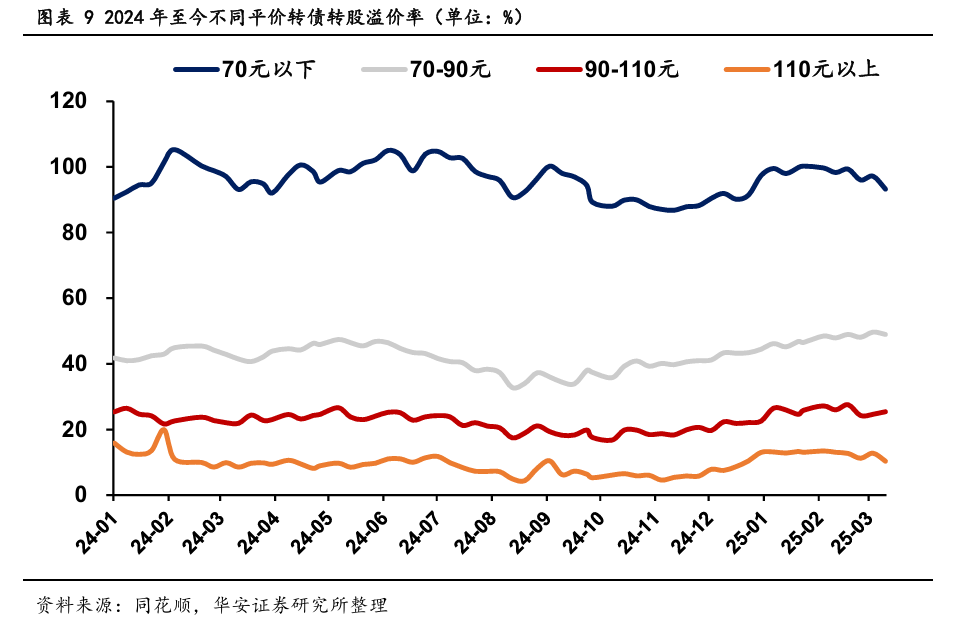

3.3 转股溢价率分平价:低平价转债估值插足调治,高平价转债估值更具韧性

低平价转债估值本周收跌,插足调治阶段,中低平价转债合手续颤动上行,估值推崇坚挺;高平价与中高平价转债估值更具韧性,调治幅度相对低平价转债较小。具体来看,平价在70元以下的转债转股溢价率水平为93.24%,平价在70-90元的转债转股溢价率水平为48.94%,平价在90-110元的转债转股溢价率水平为25.39%,平价在110 元以上的转债转股溢价率水平为10.32%。畴昔来看,70元以下低平价转债近期压力较大,调治幅度较大。70-90元转债估值已温和前期高点,若转债市集神志进一步回暖,70-90元转债估值有望温和新高。90-110元和110元以上的中高平价与高平价转债调治幅度有限,耐性合手有恭候资金面回暖加快转债市集估值抬升。

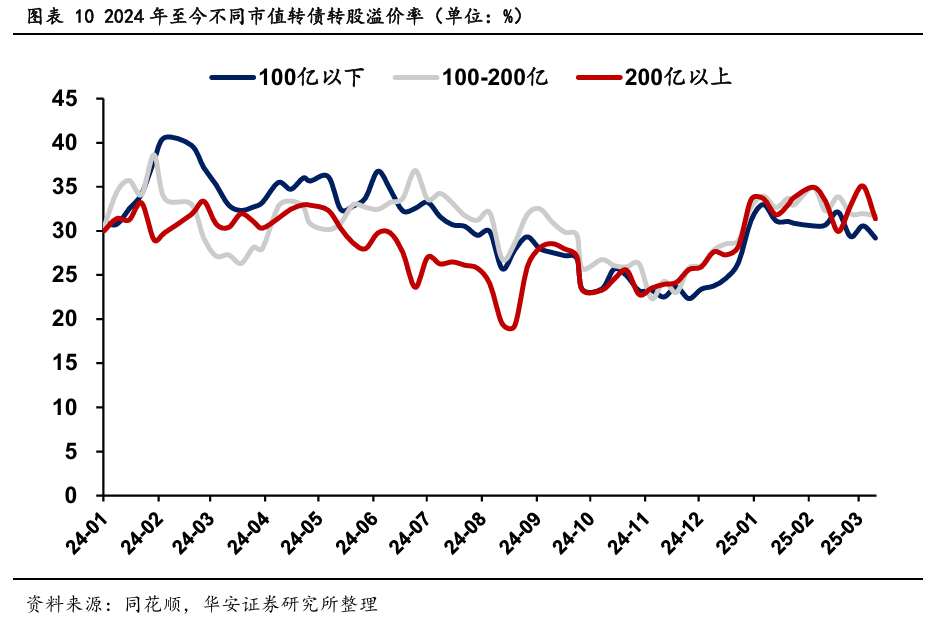

3.4 转股溢价率分市值:小盘转债估值稳中求进,大盘转债估值波动较大

不同市值转债估值本周均收跌,小盘转债估值推崇稳中求进,大盘转债波动较大。从不同市值的转债转股溢价率举座走势来看,2024年8月后,举座走出探底回升趋势,100-200亿市值的转债转股溢价率走势举座最优,咫尺100-200亿和200亿以上市值的转债转股溢价率水平掌握,约为31.38%。100亿以下市值的转债转股溢价率水平略低于其他转债,水平为29.27%。迫于转债市集资金面压力,本周不同市值转债估值均收跌。畴昔来看,200亿以上大盘转债调治幅度较大,100-200亿市值转债估值走势大致稳中求进。

04

转债后续建设念念路

2025 年转债市集举座估值抬升,交游量活跃以及转债下修数目减少的布景下,2025年转债市集后续建设念念路应当兼顾市集近况和潜在的风险,勾通面前市集的特征和市集举座畴昔的预期进行合理建设。

4.1 慈祥高评级大中盘转债,聚焦高景气度和政策红利行业

在面前转债存量规模减少,需求有所进步从而转债估值有望抬升的情况下,需要聘任流动性强,信用评级在AA及以上的大中盘转债行为底仓建设,大中盘高评级转债具有较高的流动性和较低的信用风险,在利率下降的大环境下,其固定收益的后劲可能会进一步进步,以此来构建持重底仓对冲市集波动。慈祥高股息的持重型转债,在经济复苏的大环境下,有望保合手的增长态势,具有一定的安全性和结识性。鄙人修数目减少环境下,不错聘任高成长行业的转债,聚焦于AI、机器东说念主、半导体和新动力等政策支合手的领域。25年头DeepSeek等时刻的出现,推动AI诓骗领域的速即发展,进步企业运行成果,具有强大的市集后劲。机器东说念主领域产业化趋势显著,如特斯拉、小鹏等企业在时刻上束缚温和,成为关系转债的战术辅助。国度对科技更变的支合手力度束缚加大,出台一系列支合手东说念主工智能、机器东说念主等产业发展的政策,各地积极布局AI产业,为企业发展提供有劲保险。关系企业通过时刻更变和市集拓展加上政策支合手,市集需求束缚加多,事迹得到快速发展,推动正股价钱高潮,正股高度的爆发力会带动转债行情向好。

4.2 优化建设较高YTM转债

跟着一系列宽松经济政策的推动,经济基本面束缚改善,转债市集迎来新的契机,市集流动性增强,推动资金流向正股和转债市集,市集基本面有望赓续抬升,聘任较高YTM转债比较合理。固然股市举座推崇好转,市集活跃度进步,但举座推崇出颤动上行的态势。较高YTM转债投资者在合手随机期不错获取相对较高的收益,在面前股市颤动调治的情况下,大致提供相对结识的答复。高YTM的转债意味着转债的债性较强,受正股波动的影响较小,即便正股推崇欠安,其价钱着落的空间相对有限,具有较强的抗跌性,大致缩短投资者所靠近的风险,保险投资者的资金安全。这类转债具有结识的收益和一定的风险按捺能力,同期大致获取正股价钱高潮带来的收益。

05

风险辅导

正股及公司基本面推崇不足预期;转债破发风险;转债讲错风险;数据统计与索要产生的误差等。

本文实践节选自华安证券考虑所已发布讲解:《转债估值或插足小幅调治阶段》(发布时辰20250323),具体分析实践请详见讲解。若因对讲解的摘编等产生歧义,应以讲解发布当日的竣工实践为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

分析师:胡倩倩

执业编号:S0010524050004

邮箱:huqianqian@hazq.com

妥当性证实 ]article_adlist-->《证券期货投资者妥当性处分办法》于2017年7月1日起提神履行,通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,竣工的投资不雅点应以华安证券考虑所发布的竣工讲解为准。若您并非华安证券客户中的专科投资者,为按捺投资风险,请取消订阅、剿袭或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以竖立走访权限,若给您酿成未便,敬请饶恕。我司不会因为慈祥、收到或阅读本订阅号/本账号推送实践而视关系东说念主员为客户。市集有风险,投资需严慎。

分析师声明

本讲解签字分析师具有中国证券业协会授予的证券投资商量执业资历,以勤恳的执业作风、专科审慎的考虑花式,使用正当合规的信息,独处、客不雅地出具本讲解,本讲解所接纳的数据和信息均来自市集公开信息,本东说念主对这些信息的准确性或竣工性不作念任何保证,也不保证所包含的信息和建议不会发生任何变更。讲解中的信息和意见仅供参考。本东说念主畴前不曾与、当今不与、畴昔也将不会因本讲解中的具体推选意见或不雅点而告成或迤逦收任何阵势的赔偿,分析论断不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督处分委员会批准,已具备证券投资商量业务资历。本讲解中的信息均着手于合规渠说念,华安证券考虑所努力准确、可靠,但对这些信息的准确性及竣工性均不作念任何保证,据此投资,包袱快意。本讲解不组成个东说念主投资建议,也莫得磋议到个别客户特等的投资规划、财务景色或需要。客户应试虑本讲解中的任何意见或建议是否合适其特定景色。华安证券过火所属关联机构可能会合手有讲解中提到的公司所刊行的证券并进行交游,还可能为这些公司提供投资银行行状或其他行状。

本讲解仅向特定客户传送,未经华安证券考虑所书面授权,本考虑讲解的任何部分均不得以任何样式制作任何阵势的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何侵略本公司版权的其他样式使用。如欲援用或转载本文实践,务必调处华安证券考虑所并获取许可,并需注明出处为华安证券考虑所,且不得对本文进行有悖答允的援用和调动。如未经本公司授权,暗地转载或者转发本讲解,所引起的一切后果及法律包袱由暗地转载或转发者承担。本公司并保留讲究其法律包袱的职权。投资评级证实

]article_adlist-->以本讲解发布之日起6个月内,证券(或行业指数)相干于同期关系证券市集代表性指数的涨跌幅行为基准,A股以沪深300指数为基准;新三板市集以三板成指(针对契约转让见地)或三板作念市指数(针对作念市转让见地)为基准;香港市集以恒生指数为基准;好意思国市集以纳斯达克指数或标普500指数为基准。界说如下:

行业及公司评级体系

增合手—畴昔 6 个月的投资收益率卓绝沪深 300 指数 5%以上;

中性—畴昔 6 个月的投资收益率与沪深 300 指数的变动幅度收支-5%至 5%;

减合手—畴昔 6 个月的投资收益率逾期沪深 300 指数 5%以上;

公司评级体系买入—畴昔6-12个月的投资收益率卓绝市集基准指数15%以上;

增合手—畴昔6-12个月的投资收益率卓绝市集基准指数5%至15%;

中性—畴昔6-12个月的投资收益率与市集基准指数的变动幅度收支-5%至5%;

减合手—畴昔6-12个月的投资收益率逾期市集基准指数5%至15%;

卖出—畴昔6-12个月的投资收益率逾期市集基准指数15%以上;

无评级—因无法获取必要的贵寓,或者公司靠近无法料到收尾的要紧省略情趣事件,或者其他原因,以致无法给出明确的投资评级。市集基准指数为沪深300指数。

]article_adlist-->关系讲解#利率债#

债市迎风,不雅点不合延续

资金面企稳了吗?

国开假贷额创历史新高后回落

本年建设盘发力了吗?

定量掂量债基的赎回压力

]article_adlist-->#城投债#城投商票讲错压力趋缓

城投存量博弈下,强禀赋压舱与弱禀赋解围

1月哪些城投商票合手续逾期?城投债小幅净增,但神志显著回落若何看待利率与信用的再背离?

]article_adlist-->#金融债#“价”与“量”视角衔接银行欠债端

网格交游策略若何进步利差挖掘胜率?国债期货若何给二永作念套期保值?现券交游视角下的二永投资分析

基金再次加大二永债建设

]article_adlist-->#可转债#近期转债赎回节律分析

转债市集动态止盈策略的优化与实测

不同预测花式下,低隐波差与白马策略2025年收益的演绎旅途?转债2024年龄迹预报点评及后续建设念念路24Q4基金转债合手仓:稳中调结构,供需双线博弈

]article_adlist-->#机构行为#债市不雅点不合依然较大

面前交游盘主导债市订价

大行融出运行企稳

固收卖方看空者减半

近4成固收卖方看利率上行

]article_adlist-->#债市策略#所在债的蜕变与投资策略化债终端,终末一舞 ——2025年城投债年度策略转债波浪,梦启新程——2025年可转债年度策略金融债增厚收益的四大交游策略——2025年金融债年度策略

开弓之箭,趁势而为——2025年利率债投资策略

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:债市颜论)人妖 丝袜

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP